热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

大地期货研究院

观点小结

PX/PTA

核心观点:偏多

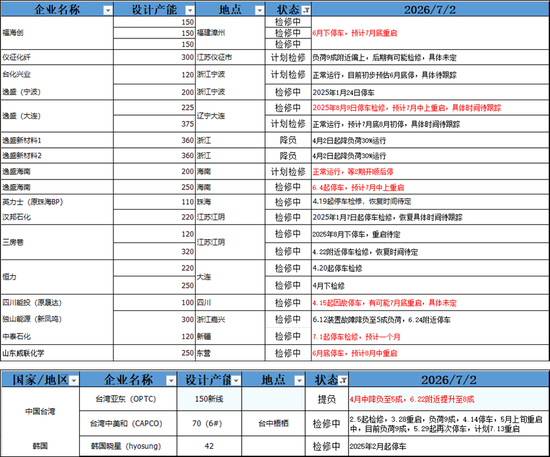

PX和PTA装置进入七月份多套装置检修,PX负荷72.95%,PTA负荷52.35%,供应进入低位区间,当前PTA社会库存仍处于同比高位,现货市场流动性仍然较为充裕。需求方面,淡季下游订单数量较少。但随着原料成本企稳,短纤和长丝产销有放量迹象,短纤出现去库,长丝库存仍然维持高位。聚酯工厂库存压力整体较大,进而对聚酯负荷形成压制。7月中下旬,随着传统旺季临近,基本面由供需两弱转为供需双增,供应恢复,而需求旺季表现需要持续观察。

策略:自身基本面矛盾,单边跟随原油反弹。市场交易主线近端供应缩减带来的基本面紧张和远端供应恢复,需求成色不足预期之间切换。关注PX/PTA月差9-1逢高反套,500元/吨以上滚动做空PTA01加工费。

估值:中性PXN和PX短流程利润回落,PTA加工费维持高位,聚酯产品利润除瓶片外均有所回升。聚酯产业链估值修复,整体处于中性水平。

成本:偏多海湾内部浮仓数量快速下降,对市场的冲击力量逐渐缓和。随着中东重要产油国大幅下调对亚洲的贴水,买盘增加,市场情绪短期出现回暖。中长期关注旺季炼厂补库及SPR补库带来的底部支撑。

供应:偏多

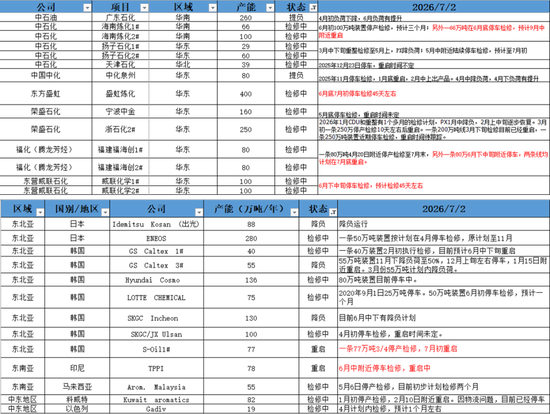

PX:国内装置,海南炼化一期66万吨装置6月底停产检修,9月中重启。盛虹6月底停车检修,检修50天左右。福海创80万吨装置降负停车中,7月底重启。威联化学200万吨近期检修,6月下中旬停车检修,预计45天左右。海外装置,印尼TPPI6月中停车,6月底重启。S-oil77万吨3月初停车,7月初重启。

PTA:本周威联化学250万吨,虹港石化250万吨,台化120万吨,中泰120万吨、嘉兴石化150万吨装置陆续停车检修。

需求:偏多部分停车装置开启,短纤负荷有所提升,聚酯负荷有所上调。关注旺季临近,下游补库情况。

供需平衡:中性PX和PTA装置负荷来到历史低位,聚酯开工小幅提升,短期带动PTA社会库存加速去化,但库存水平总体偏高,现货流动性并不紧张。

MEG

核心观点:偏多

进口方面仍未见恢复迹象,国产存在小幅减量,煤制装置利润收窄,前期未检修装置停车。需求方面,淡季下游订单数量较少。但随着原料成本企稳,短纤和长丝产销有放量迹象,短纤出现去库,长丝库存仍然维持高位。聚酯工厂库存压力整体较大,进而对聚酯负荷形成压制。四季度,乙二醇投产较多,压力主要体现在01合约,整体近强远弱格局。

策略:前期市场交易进口恢复预期,叠加投产,空配属性导致乙二醇价格过于低估,01合约一度接近煤制装置的现金流成本,整体估值偏低。近端来看,受中东装置开车进程,进口不及预期的概率较大,单边关注近月4000元附近的低多机会。

估值:偏多原油价格回落,石脑油制利润回升至正常水平。受煤价走强影响,煤制利润继续下滑,整体估值偏低。

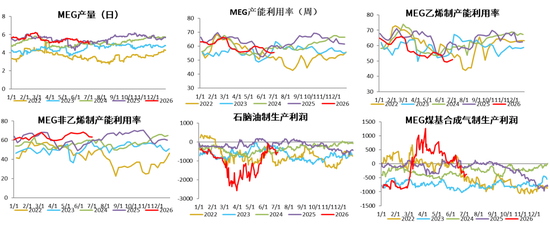

供应:偏多截至7月3日,中国大陆地区乙二醇整体开工负荷在55.58%,环比上周+0.48%。其中乙烯制产能利用率50.84%,环比+0.7%。非乙烯制乙二醇开工负荷在63.27%,环比上周-0.23%。

进口:利空 霍尔木兹海峡解封,中东乙二醇进口量有恢复预期,但目前尚未看到相关装置重启。预计到港量未见显著改善。

需求:偏多霍尔木兹海峡解封,中东乙二醇进口量有恢复预期,但目前尚未看到相关装置重启。预计到港量未见显著改善。

供需平衡:利多美伊局势反复,霍尔木兹海峡通航时间延后。进口恢复需要时间,乙二醇二季度仍然大幅去库,基本面在供应带动下持续收紧。

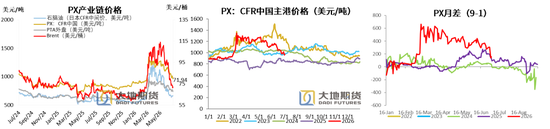

PTA价格回顾

MEG价格回顾

01、价格、价差和利润

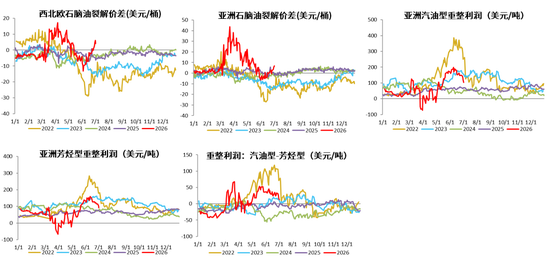

PX9-1月差回落

海湾内部浮仓数量快速下降,对市场的冲击力量逐渐缓和。随着中东重要产油国大幅下调对亚洲的贴水,买盘增加,市场情绪短期出现回暖。中长期关注旺季炼厂补库及SPR补库带来的底部支撑。

石脑油价格跟随原油走弱,日本CFR中间价664.5美元/吨,环比上周+7.75美元/吨,涨幅+1.18%。

PX CFR台湾972.7美元/吨,环比上周-6.7美元/吨,涨幅-0.68%。

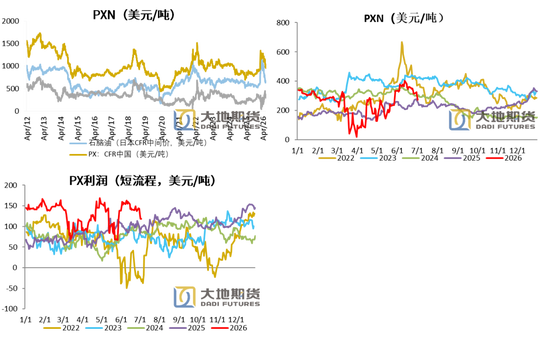

PXN和短流程利润均回落

PXN最新为309.42美元/吨,环比上周-25.91美元/吨。

PX-MX价差继续大幅回落,PX短流程生产利润119.67元/吨,环比上周-18.16美金/吨。

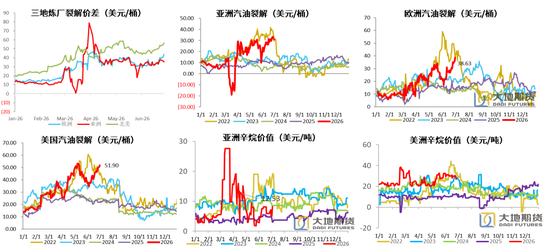

美欧亚三地汽油裂解价差大幅回升

亚洲石脑油裂解利润回升

石脑油裂差持续上升。一方面随着石脑油价格的持续下跌,部分企业选择采购石脑油装置来提升乙烯装置负荷;另一方面随着亚美套利空间缩小,一定程度缓解了亚洲石脑油供给过剩的局面,共同促进了价格的上升。

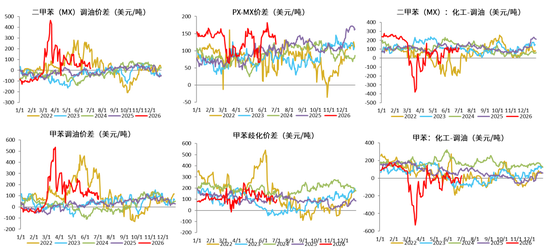

二甲苯和甲苯化工经济性回落

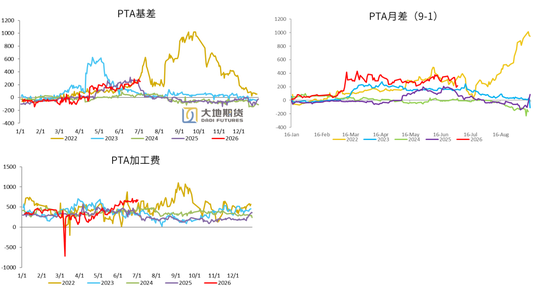

PTA月差走弱,现货加工费高位震荡

本周PTA现货基差偏强,个别主流供应商高位出货,上半周现货市场总体在09+240~265附近商谈成交,个别货源偏低,下半周现货基差松动,成交重心下移至至09+240~250附近。本周仓单在07+2~3或者09+200~210有成交。

本周PTA加工差维持在偏高水平,总体在600~700元/吨区间,周均在658元/吨。

7月6日,PTA期货主力合约收于5462元/吨,环比上周-108元/吨,涨幅-1.94%。

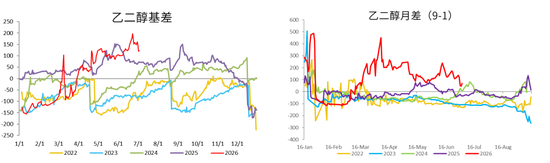

MEG基差和9-1月差均走弱

本周乙二醇内盘重心走弱,基差快速下跌。上半周,乙二醇价格重心宽幅调整,场内部分合约商补货积极,现货主流成交在09合约升水158-165元/吨附近。周中起,能化类商品普跌以及聚酯维持减产消息发酵,市场心态承压明显。叠加部分持货商集中出货,现货基差快速下行,现货基差成交至09合约升水115元/吨附近,低位聚酯工厂买盘跟进尚可。

7月6日,MEG期货主力合约收于4005元/吨,环比上周-91元/吨,涨幅-2.22%。

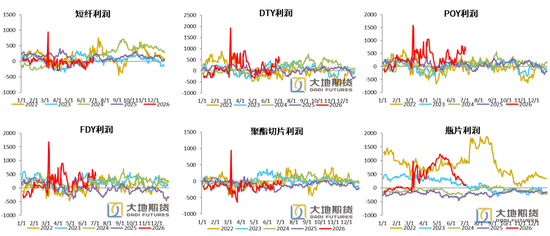

除瓶片外,聚酯产品利润均有回升

02、供需存

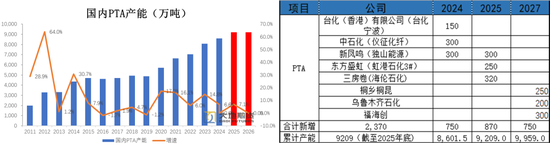

2026年聚酯投产增速高于2025年

聚酯2026年聚酯新投产能较多,预计投产量547万吨,投产增速在6.14%,高于2025 年。投产类别来看,由于2024年和2025年瓶片装置投产较多,利润持续低迷,2026年瓶片的规划新装置不多,只有两套富海30万吨加上科森新材料40万吨共70万吨。而长丝前两年投产较少,利润显著改善,2026年长丝成为投产的主力。一季度,有两套装置投产,共80万吨。4-5月份,共有101万吨,主要涉及长丝、切片和瓶片。瓶片利润持续改善情况下,汉江和安化两套瓶片装置有投产预期。

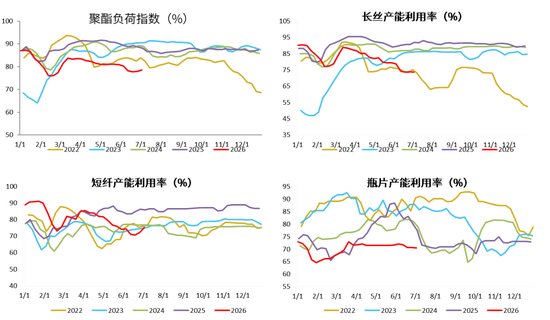

聚酯负荷小幅提升

聚酯负荷小幅提升。截止7月3日,聚酯负荷78.5%(+0.5%),其中,长丝负荷73.5%(-0.3%),短纤负荷75.3%(+3.1%),瓶片70.5%(-0.2%)。

ccf,大地期货研究院

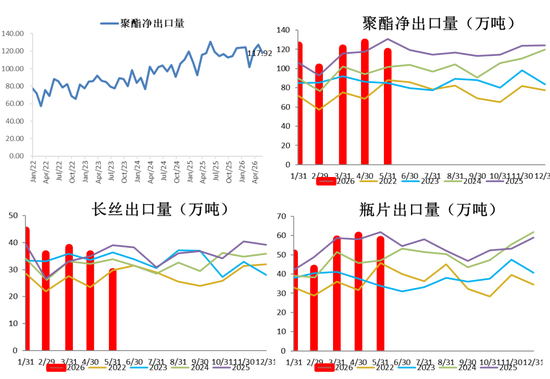

1-5月聚酯净出口量620.7万吨,同比+4.5%

1-5月聚酯累计出口620.7万吨,同比增加4.5%。其中瓶片累计出口270.1万吨,同比增加0.17%。长丝累计出口183.8万吨,同比增加7.5%。短纤累计出口71.1万吨,同比增加6.3%。

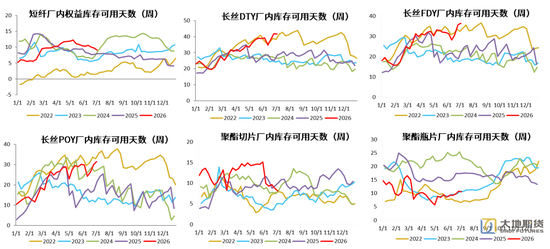

FDY和POY累库,其他产品去库

短纤权益库存天数9.09天(-0.61天)。DTY41.6天(-0.2天)、FDY36.4天(+0.7天)和POY31.5天(+1.5天)。聚酯切片8.15天(-0.55天)、聚酯瓶片10.6天(-0.1天)。

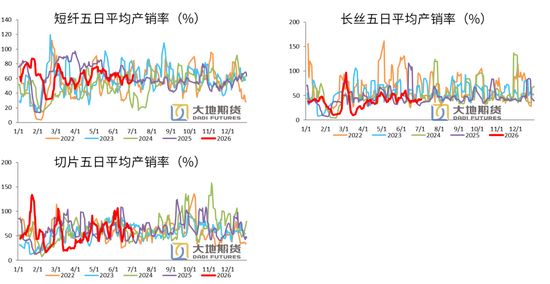

短纤和长丝产销率环比提升

短纤五日平均产销率65%,环比上周+11.8%。

长丝五日平均产销率42.5%,环比上周+7.3%。

切片五日平均产销率47.6%,环比上周+17.8%

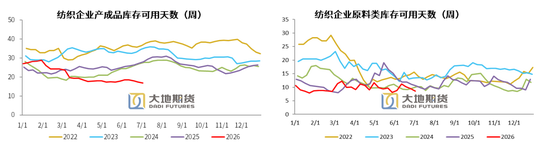

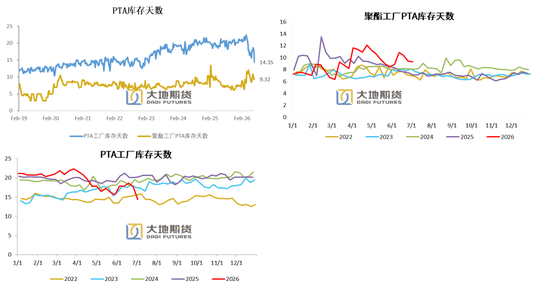

成品库存天数和原料(涤丝)备货天数均减少

截至7月2日终端织造成品(长纤布)库存平均水平为16.85天,较上周减少0.49天。纺织品服装淡季深入,市场走弱氛围持续发酵,然终端订单匮乏,厂商产销承压,当前多以接单生产为主,局部开机率下降,部分厂商为应对库存累积选择做库存或计划减产放假,市场信心不足。

截至7月2日终端织造企业原料(涤丝)库存平均水平为8.57天左右,较上周-0.93天。油价跌多张少,原料现金流提升,局部商谈下调,原丝价格震荡下调,加重厂商观望情绪,短期采购情绪不高,多等待抄底时机,当前市场无大批量订单成交提振,厂商多谨慎观望为主。

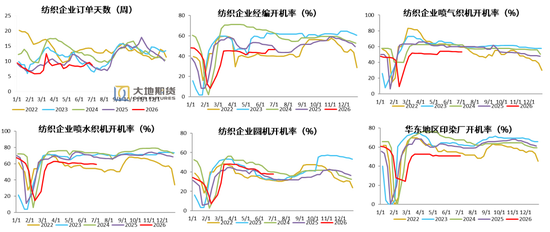

下游接单一般

截至7月3日,经编、喷气、喷水、圆机和印染开工率分别为46.4%(+0%)、53.2%(-0.2%)、59.1%(-0.9%)、37.9%(+0%) 、50.7%(+0%)。

截至7月2日终端织造订单天数平均水平8.63天,较上周-0.91天。进入传统需求淡季,海内外订单无明显增量,市场当前新单释放偏弱,以小批量老客户返单为主,工厂现阶段除赶制前期在手订单外,普遍排产秋冬常规面料以补充库存。

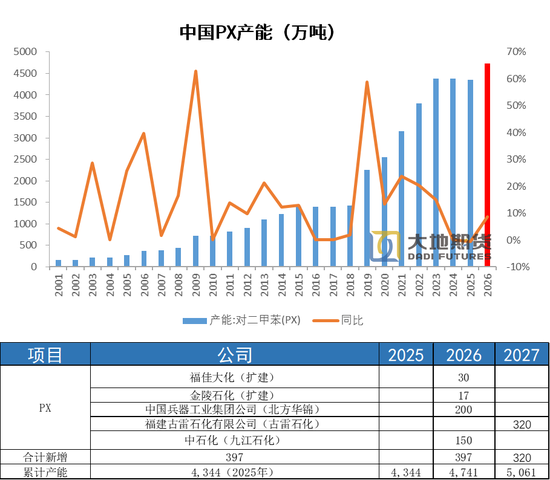

2026年PX投产集中于下半年

2026年,国内待投产装置共有397万吨,投产增速9.1%。包括福佳大化扩建30万吨,华锦200万吨,九江石化150万吨(有推迟的可能)。

从投产时间来看,福佳大化增产年初出料。金陵石化5月底重启后,产能扩大17万吨至87万吨。华锦在2026年三季度落地,九江石化要到四季度才能投产,因此全年来看,PX供应压力主要体现在四季度。山东裕龙石化300万吨只能生产MX,尚未拿到PX的生产批文,预计将推迟至2027年。

2026年海外PX新装置投产不多,仅有印度石油公司(IOC)一套80万吨于2026年下半年投产,主要为下游PTA装置提供原料。

中国PX负荷和海外负荷均回落

国内装置:海南炼化一期66万吨装置6月底停产检修,9月中重启。盛虹6月底停车检修,检修50天左右。福海创80万吨装置降负停车中,7月底重启。威联化学200万吨近期检修,6月下中旬停车检修,预计45天左右。

海外装置:印尼TPPI6月中停车,6月底重启。S-oil77万吨3月初停车,7月初重启。

中国PX负荷大幅回落,海外负荷提升

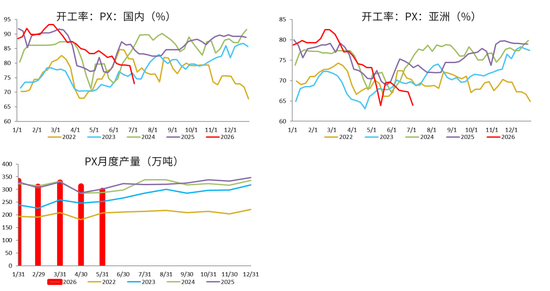

PX国内装置目前开工率72.95%,环比上周-6.12%。亚洲PX装置开工率63.93%,环比上周-3.34%。

国内PX5月份产量296.1万吨,环比增幅-5.6%,同比-1.7%。

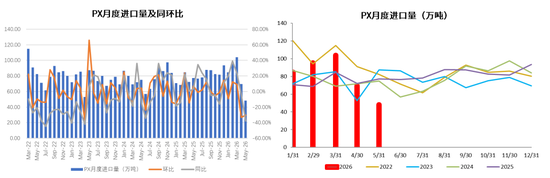

对二甲苯5月进口环比-30.6%,同比-37.7%

2026年1-5月我国累计进口PX数量为402万吨,同比+7.6%,5月份进口48.2万吨,环比-30.6%,同比-37.7%。

2026年PTA无新投产装置

由于洛阳石化32.5万吨,仪化35万吨,亚东75万吨以及三房巷2期120万吨装置,累计产能262.5万吨,停车时间超过两年,且目前暂无恢复预期,因此至年底予以剔除。2026年1月1日起,中国大陆地区PTA产能基数调整至9209万吨。

2026年,PTA无新投产装置,投产压力缓解。

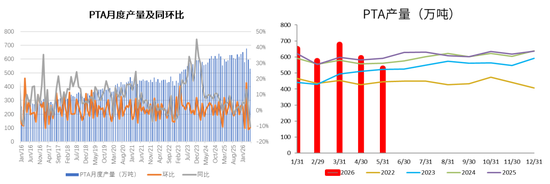

PTA5月产量环比-10.9%,同比-10.3%

2026年1-5月PTA产量3030.4万吨,累计同比+6.7%。5月份国内PTA产量530.1万吨,环比-65万吨,增幅-10.9%,同比-60.9万吨,增幅-10.3%。

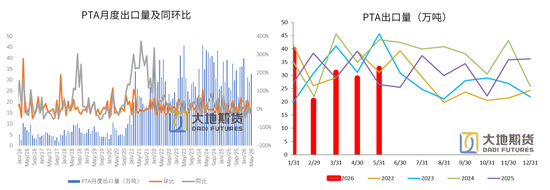

PTA5月出口量环比+12.1%,同比+23%

2026年1-5月PTA出口量为153.3万吨,同比-4.3%。5月份PTA出口量32.61万吨,环比+12.1%,同比+23%。

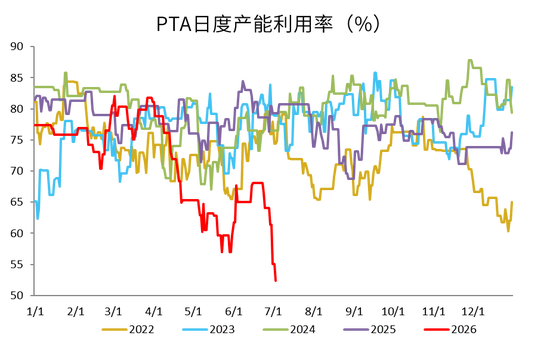

国内PTA负荷环比大幅回落

本周威联化学250万吨,虹港石化250万吨,台化120万吨,中泰120万吨、嘉兴石化150万吨装置陆续停车检修。

PTA负荷52.35%,环比上周-11.7%。

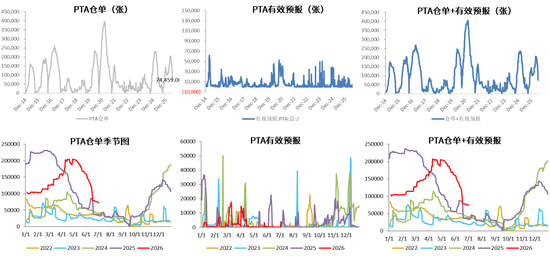

PTA仓单数量高位回落

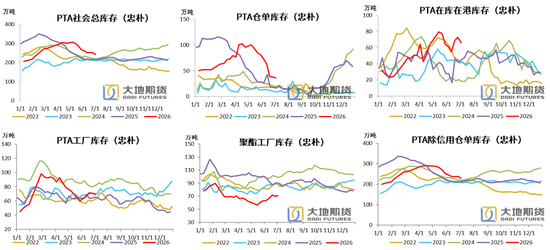

PTA社会总库存继续大幅去化

忠朴最新库存数据,截至7月3日,PTA社会库存大幅回落,环比上周-9.6吨至242.6万吨。其中仓单-1.9万吨,在库在港库存-6.6万吨,PTA工厂库存-2万吨,聚酯工厂库存+8961吨。

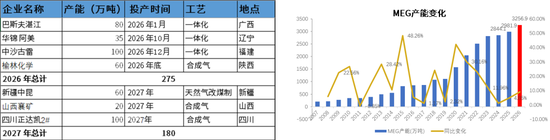

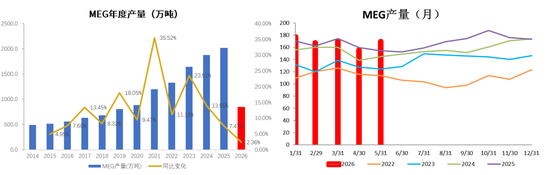

乙二醇投产集中于四季度,增速偏高

2026年,总共有四套装置投产,以油制为主,总共275万吨,MEG2026年投产增速回升至9.2%。巴斯夫2026年年初已经投产,其他三套装置投产时间均在四季度,二季度、三季度处于投产空窗期。

MEG5月产量环比+8.9%,同比+9.7%

2026年1-5月MEG产量840.6万吨,同比+3%。5月MEG产量169.5万吨,环比+13.8万吨,增幅+8.9%,同比+14.9万吨,同比+9.7%。

MEG煤制检修增加,非乙烯制开工率小幅回落

截至7月3日,中国大陆地区乙二醇整体开工负荷在55.58%,环比上周+0.48%。其中乙烯制产能利用率50.84%,环比+0.7%。非乙烯制乙二醇开工负荷在63.27%,环比上周-0.23%。

乙烯制装置,古雷石化70万吨计划7月中下旬重启。远东联50万吨6月底顺利重启,负荷回升至7成附近,恒力一条线90万吨7月下旬停车检修一个月。浙石化二期80万吨6月底重启。盛虹炼化90万吨逐步停车中,预计持续50天附近。非乙烯制,新疆天业三期60万吨计划8月份停车检修一个月。阳煤寿阳20万吨计划7月中旬停车检修。红四方六月中下停车,时间三周。内蒙古兖矿40万吨,7月5日到8月1日停车。广汇40万停车检修中,中化学30万吨6月15日开始停车检修28天左右。正达凯7月份检修。

原油价格回落,石脑油制利润回升至正常水平。煤价走强及乙二醇价格大跌,煤制利润继续下滑。

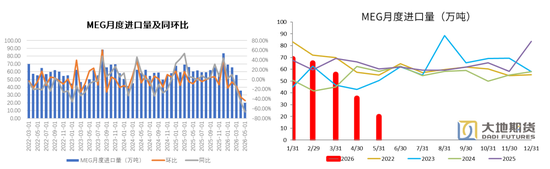

5月MEG进口环比-43.7%,同比-66.9%

2026年1-5月份,我国进口MEG总量为245.7万吨,同比-23.9%。5月MEG进口20万吨,环比-43.7%,同比-66.9%

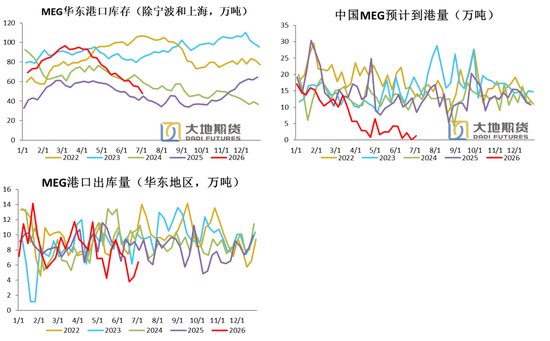

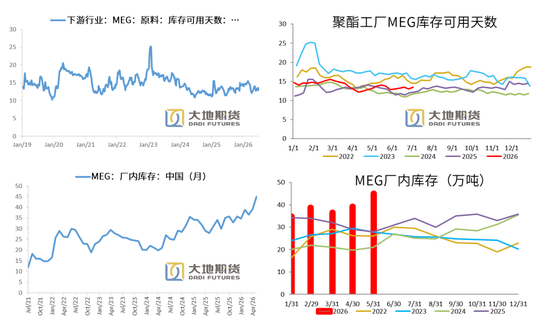

MEG港口库存继续下滑

7月3日,华东主港地区MEG港口库存47.9万吨,环比上周-7万吨。预计到港量小幅回升至1.3万吨。而出库量大幅回升,下游开始补库。

MEG厂家库存环比大增,聚酯工厂库存天数小幅增加

截至7月3日,聚酯工厂乙二醇原料备货天数13.5天(环比+0.5)。

乙二醇工厂5月库存45万吨,环比+5.8万吨,同比+17万吨。

03、供需平衡表预估

PX月度供需平衡预估

进入二季度,由于原油供应受限,PX装置跟随炼厂降负荷,但整体降幅不大,负荷水平同比偏高。下游PTA4月份开始进入集中检修季,加上部分厂家原料短缺,导致PTA负荷降至多年来低位,PX基本面边际转宽松。6、7月份随着盛虹、威联化学等几套大装置检修,负荷将进入年内低点,PX供需格局开始真正紧张。四季度,随着新装置的投产,及下游淡季的到来,PX开始累库。

PTA月度供需平衡预估

二季度PTA装置受原料PX供应不足影响,季节性检修,开工产量将出现大幅减量,这种情况将一直延续到7月份。而出口受海外装置新投产影响同比下降,基本面5-6-7月份去库幅度较大,8月份去库幅度收窄。四季度,基本面随着供应的恢复,已经淡季的到来,开始转入累库。

MEG月度供需平衡预估

进入三季度,随着霍尔木兹海峡的通航,我国乙二醇乙烯制开工开始慢慢修复,而非乙烯制开工已经提升至高位,后期随着利润走低,负荷慢慢从高位回落,总体来看产量环比二季度小幅增加。二季度进口大幅下降,6月份霍尔木兹海峡通航,7月进口量小幅恢复,8月份开始显著增加,下游聚酯装置也将提负,补库存,基本面三季度维持去库状态。

许安静

从业资格证号:F03134529

投资咨询证号:Z0022195

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民

98策略提示:文章来自网络,不代表本站观点。